El imperio del endeudamiento

Jorge Silveira Botelho | BBVA Asset Managment

Responsable de la unidad de negocio de BBVA Asset Management en Portugal

Jorge Silveira Botelho, con más de 33 años de experiencia en las áreas de gestión de activos y mercados de capitales, es responsable de promover y estructurar el negocio de gestión de activos del Grupo BBVA en Portugal.

Mayo de 2026 por Jorge Silveira Botelho.

El excesivo endeudamiento de los gobiernos ha convertido la deuda en un sistema de gobernanza que sostiene a los Estados y, en consecuencia, al orden mundial. La deuda ha dejado de ser un mero instrumento financiero y se ha convertido en un peligroso lastre para la soberanía.

Este nuevo paradigma, basado en un orden mundial cambiante, exige cada vez más comprender que el capital es un bien escaso. De este modo, la mayor fragmentación y la creciente exigencia de autonomía por parte de las regiones que impone este nuevo orden pueden lanzar a la humanidad a una nueva era de búsqueda de capital.

Actualmente, y más allá de la enorme incertidumbre geopolítica a la que nos enfrentamos, existen tres grandes asuntos que están estrechamente relacionados con la aceleración de la demanda de capital.

El primero tiene que ver con la recurrente falta de control sobre los déficits y la dinámica del crecimiento de la deuda en EE. UU.

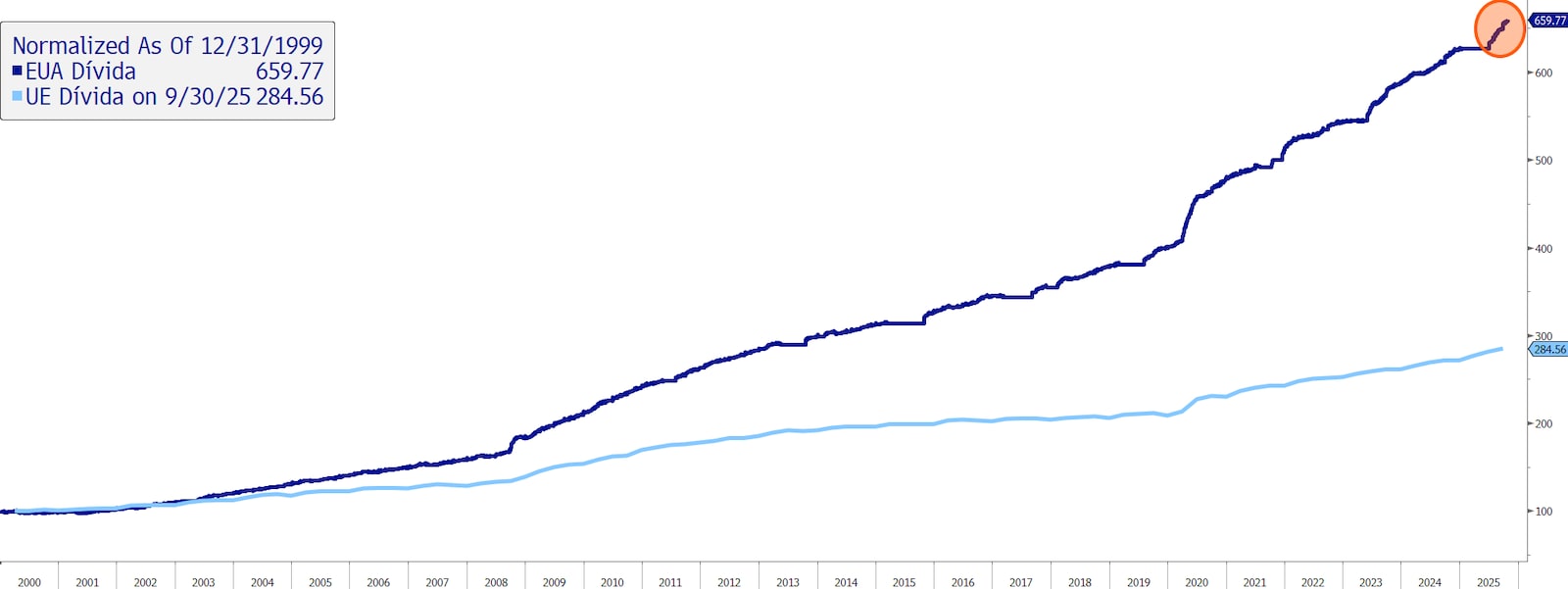

Si analizamos los últimos 25 años, vemos que a principios de la década de los 2000 el valor de la deuda pública estadounidense, en términos absolutos, pasó de ser similar al de la Unión Europea a ser más del doble en la actualidad.

Evolución de la deuda pública en EE. UU. y en la Unión Europea

Cabe destacar, también, la gradual disminución de la financiación de esta deuda por parte de no residentes. Entre 2011 y 2025, la deuda pública estadounidense en manos de no residentes cayó del 47% a cerca del 30% (fuente: Treasury International Capital). Por otro lado, también hay que señalar que el gasto público total en 2025 fue de alrededor del 37,5% del PIB, lo que pone de relieve el hecho de que el pago de intereses de la deuda ya supera el presupuesto de defensa en 2025 y supone cerca del 3,2% del PIB en 2025 (fuente: Congressional Budget Office).

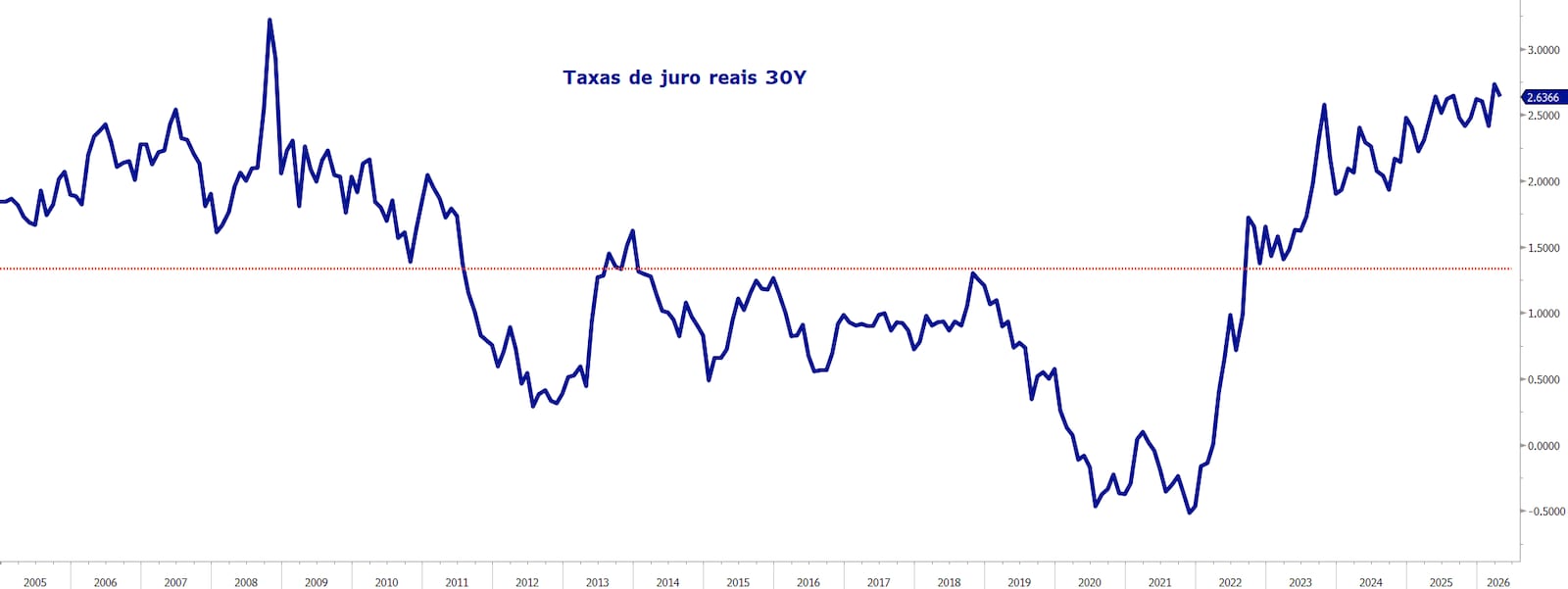

De este conjunto de datos se puede inferir que el esfuerzo de financiación de la economía estadounidense es cada vez mayor, algo que resulta claramente evidente en la dinámica que hemos estado presenciando con el aumento de los tipos de interés reales a largo plazo (30 años) en EE. UU.

Evolución de los tipos de interés reales a 30 años en EE. UU. en los últimos 20 años

El segundo asunto importante en esta nueva era de búsqueda de capital surge directamente de la alteración del orden mundial tal como lo conocíamos. La necesidad urgente de una mayor autonomía para los países y las regiones en materia de defensa, independencia energética e infraestructuras críticas, como vías de comunicación y redes, va a motivar una mayor demanda de capital y, en consecuencia, su retención, ya sea mediante mayores controles sobre su circulación o a través de incentivos. Esto ya resulta evidente en países y regiones como China y algunos países emergentes.

En Europa, la adopción de la Unión de Ahorros e Inversiones, en su génesis, pretende alcanzar un mayor desarrollo del mercado financiero y la creación de incentivos para retener y transformar capital. En la práctica, el excesivo endeudamiento de los Estados obliga a desarrollar soluciones que atraigan a los ahorradores, siguiendo la lógica de convertir los depósitos en capital productivo.

Lo que se deduce implícitamente de esta nueva autonomía de las regiones y los países es que muchos de los recursos que antes estaban disponibles para otras regiones simplemente dejarán de estarlo…

Finalmente, el tercer asunto nace de la “crónica de una muerte anunciada” de una de las mayores fuentes de financiación global de activos financieros, el famoso “carry trade” del yen. De hecho, Japón no es solo uno de los países más endeudados del mundo, con una deuda sobre el PIB de cerca del 250%, sino que

también es uno de los países más empeñados en garantizar su autonomía en este nuevo orden mundial. Es cierto que, a pesar de su elevada deuda, más del 90% de ella está en manos de residentes (fuente: (FMI) y también es un hecho que Japón es un importante acreedor externo, cuyos activos externos representan alrededor del 75% del PIB. Sin embargo, no es menos cierto que el aumento de los tipos de interés en Japón no solo ha reducido el “carry trade”, sino que también está impulsando un fuerte movimiento de repatriación de capitales.

De esto se deduce que, también en estas zonas, el capital no va a estar disponible del mismo modo que antes.

Evolución de los tipos de interés nominales a 30 años en Japón en este milenio

En este contexto, la conclusión obvia es que este nuevo orden mundial va a dar lugar a una nueva era en la búsqueda de capital, ya que seremos testigos de distintos movimientos de flujos.

Las consecuencias de esta nueva realidad son numerosas, pero una es evidente: La gestión activa y la necesidad de una mayor diversificación serán dos factores críticos para movernos en este entorno.

Por lo tanto, el éxito en la asignación de activos será de aquellos que sepan cómo navegar en la escasez de capital y no de quienes vivan anclados en el pasado.