O Império do endividamento

Jorge Silveira Botelho | BBVA Asset Managment

Responsável pela unidade de negócio da BBVA Asset Management em Portugal

Jorge Silveira Botelho, com mais de 33 anos de experiência nas áreas de gestão de ativos e mercados de capitais, é responsável pela promoção e enquadramento do negócio de gestão de ativos do Grupo BBVA em Portugal.

Maio de 2026 por Jorge Silveira Botelho.

O excessivo endividamento dos governos tornou a dívida num sistemade governação que sustenta os Estados e consequentemente a ordem mundial. A dívida deixou de ser um mero instrumento financeiro para passar a ser uma perigosa âncora da soberania.

Este novo paradigma, alicerçado numa ordem global em mutação, impõe que se tenha cada vez mais a perceção de que o capital é um bem escasso. Desse modo, a maior fragmentação e a crescente exigência de autonomia das regiões a que esta nova ordem obriga, pode vir a lançar a Humanidade numa nova era de procura de capital.

Atualmente e olhando para além da enorme incerteza geopolítica com que nos confrontamos, existem três grandes temas cruciais que estão intimamente associados à aceleração da procura de capital.

O primeiro prende-se com o descontrole recorrente dos défices e da dinâmica do crescimento da dívida nos EUA.

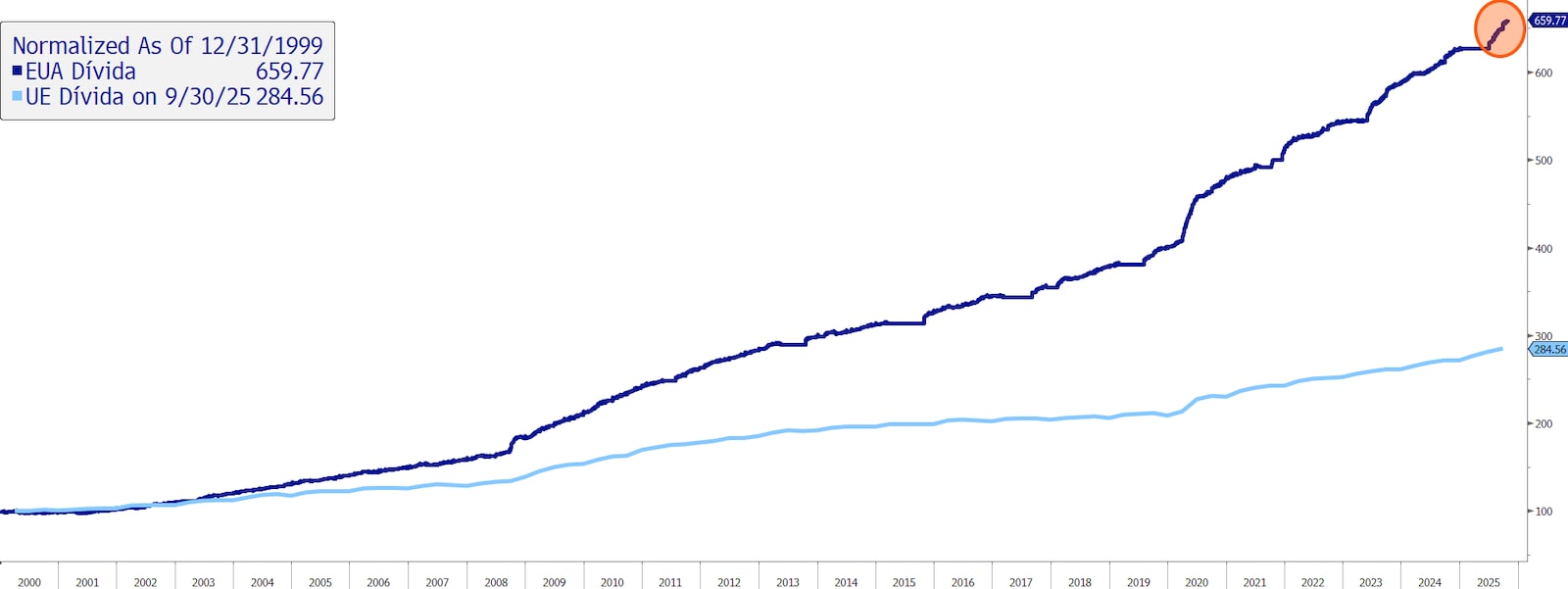

Se olharmos para os últimos 25 anos, constatamos que no início de 2000, o valor da dívida pública americana, em termos absolutos, passou de um valor similar ao da União Europeia para ser atualmente mais do dobro.

Evolução da dívida pública nos EUA e na União Europeia

Destacar também, a gradual descida que se tem vindo a existir no financiamento desta dívida por não residentes. Entre 2011 e 2025, adívida pública americana detida por não residentes passou de 47% para cerca de 30%, (fonte: Treasury International Capital). Por outro lado, é de também de salientar que o total de despesa pública em 2025 esteve a rondar os 37,5% sobre o PIB, sobressaindo o facto de que os juros da dívida já são superiores ao orçamento da defesa em 2025 e já representando cerca 3,2% do PIB em 2025 (fonte: Congressional BudgetOffice).

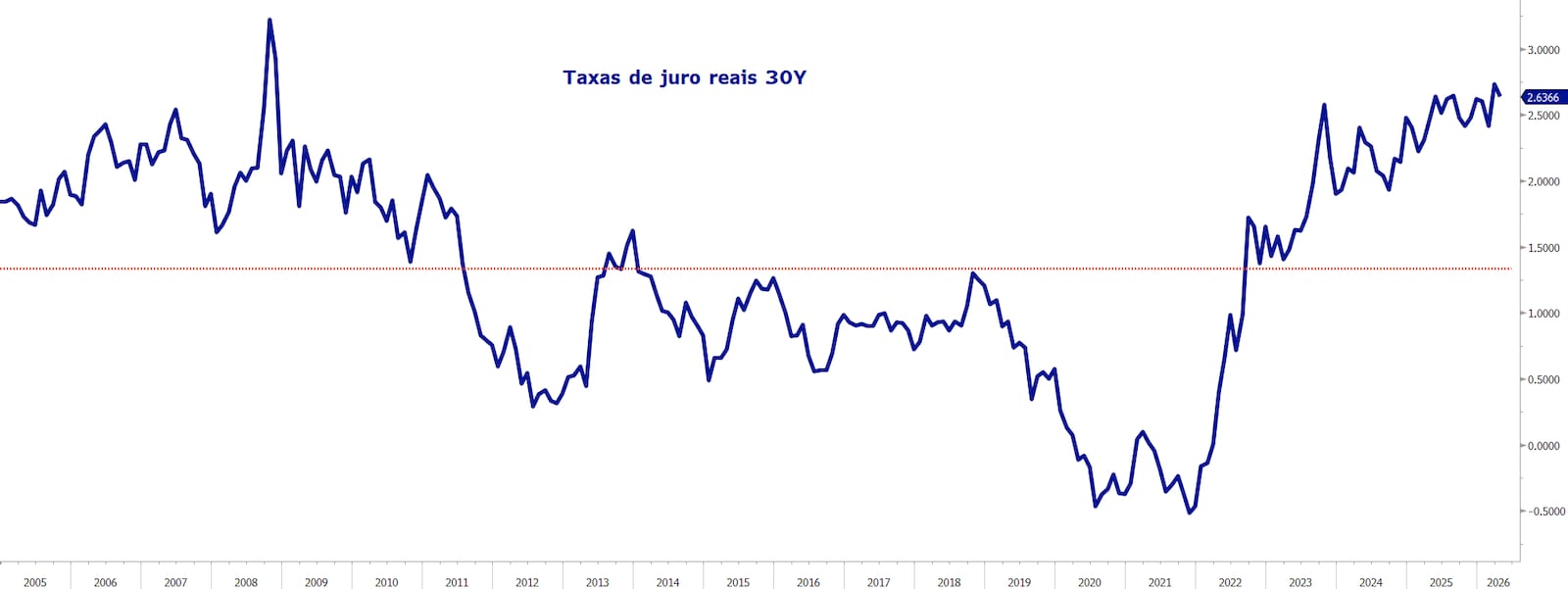

O que se infere deste conjunto de dados, é que cada vez maior é o esforço de financiamento da economia americana, algo que fica bem patente na dinâmica que temos vindo a assistir nas subidas das taxas de juro reais de longo prazo a 30 anos nos EUA.

Evolução das taxas de juros reais a 30y nos EUA nos últimos 20 anos

O segundo tema em foco nesta nova era de procura de capital, advém diretamente da alteração da ordem mundial, tal como a conhecíamos. A urgência de uma maior autonomia dos países como das regiões, em matérias de defesa, de independência energética, de infraestruturas críticas, como vias de comunicação e redes, vai motivar uma maiorprocura de capital e consequentemente a retenção do mesmo, seja através de maiores controles para sua circulação, seja através deincentivos. Países e regiões como a China e alguns países emergentes isso já é notório.

Na Europa, adoção do Savings Investment Union, na sua génese, não é mais do que o propósito de um maior desenvolvimento do mercado de capitais e da criação de incentivos para reter e transformar capital. Na prática o excesso de endividamento dos Estados obriga ao desenvolvimento de soluções que atraiam os aforradores, na lógica dese converter depósitos em capital produtivo.

O que implicitamente se infere nesta nova autonomia das regiões e dospaíses, é que muitos dos recursos que estavam outrora disponíveis para outras regiões, vão simplesmente deixar de estar…

Por fim, o terceiro tema advém da “crónica de uma morte anunciada” deuma das maiores fontes de financiamento global de ativos financeiros, ofamoso carry trade do iene. De facto, o Japão não só é um dos paísesmais endividados do mundo, cerca de 250% de dívida sobre o PIB, mas

também é um dos países mais focados em garantir a sua autonomianesta nova ordem mundial. É verdade que apesar da sua elevada dívida,esta é detida em mais de 90% por residentes (fonte: FMI), sendo também um facto que o Japão é um importante credor externo, cujos ativos externos representam cerca de 75% do PIB. No entanto, não é menos verdade, que a subida das taxas de juro no Japão, não só reduziu o carry trade como também está a motivar um forte movimento de repatriamento de capitais.

Deduzindo-se com isto, que também por estas paragens, o capital não vai estar disponível da mesma forma de outrora.

Evolução das taxas de juros nominais a 30y no Japão neste milénio

Neste contexto, a conclusão evidente a reter é que esta nova ordem mundial vai ditar uma nova Era na procura de capital, dado que vamos assistir a distintos movimentos de fluxos.

As consequências desta nova realidade são inúmeras, mas existe uma que é óbvia: A gestão ativa e a exigência de uma maior diversificaçãovão ser dois fatores críticos de sucesso para nos movermos nesteentorno.

Desse modo, o sucesso da alocação na ativos, vai estar para quem souber navegar na escassez de capital e não com quem estiver indexado ao passado.