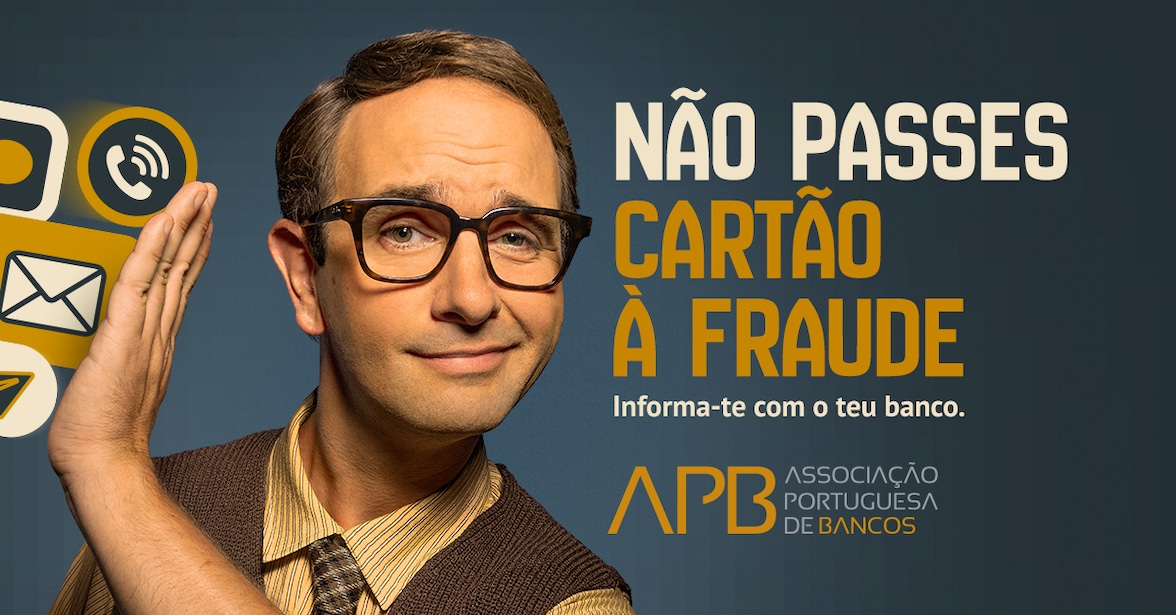

NÃO PASSE CARTÃO À FRAUDE

As fraudes evoluem e a sua proteção tem de evoluir também.

A nossa prioridade é garantir que pensamos mais à frente dos crimonosos. Queremos que saiba como se proteger e o que fazer em suspeita de fraude.

A prevenção é a melhor proteção.

-

Fraudes mais comuns

-

Recomendações a ter em conta

O impacto da IA nas fraudes

A Inteligência Artificial tem aspetos positivos, no entanto, devemos ter em conta que é algo que está em constante aprendizagem, e por isso, devemos sempre questionar o seu resultado.

A IA funciona tanto para o bem como para o mal e com os seus desenvolvimentos, as fraudes ficam cada vez mais sofisticadas e difíceis de detetar. Com a possibilidade de clonar vozes, criar deepfakes (vídeos falsos) e produzir textos para emails/sms sem erros, é fundamental estar mais atento que nunca e ter em atenção até os mínimos detalhes.

Como devo agir em caso de suspeita?

A proteção começa em si.

Recomendações a ter em conta

Não partilhe informações pessoais: Nunca forneça senhas, números de cartão de débito ou crédito, códigos de segurança ou códigos de autenticação de dois fatores (2FA). Lembre-se que o BBVA nunca solicita estes dados.

Atenção ao utilizar a autenticação 2FA: Este modelo é uma proteção extra. Em vez de utilizar apenas uma senha, esta autenticação exige um segundo código (de utilização única) que é geralmente enviado por SMS ou gerado numa app. Nunca o partilhe.

Crie senhas fortes: Não corra riscos, prefira utilizar senhas complexas e únicas para cada conta. Combine letras, números e maíusculas/minusculas.

Monitorize as suas contas: Verifique regularmente os extratos bancários e faturas do cartão. Desta forma consegue identificar se existem transações suspeitas e agir rapidamente.

Atenção a comunicações urgentes: O sentimento de urgência é uma tática comum de fraude. Suspeite de pedidos urgentes como atualização de dados, pedidos de transferências, etc.

Segurança em dispositivos e redes

Mantenha sempre que possível os seus softwares e aplicações atualizadas: Garanta que o sistema operacional, antivirus e aplicações estejam sempre atualizados, para corrigir vulnerabilidades de segurança.

Use redes Wi-Fi públicas com moderação: As redes Wi-Fi sem proteção podem ser facilmente interceptadas por criminosos. Ao ligar-se a estas redes públicas, evite aceder a contas ou realizar transações bancárias. Prefira utilizar a rede de dados móveis (3G, 4G e 5G).

Atenção à sua rede Wi-Fi em casa: A sua rede Wi-Fi não escapa do perigo. Não utilize nomes que a identifiquem (por exemplo, nomes próprios) e crie uma senha forte e complexa.

Cuidado com o download de Apps: Certifique-se que ao descarregar uma nova aplicação está a fazê-lo nas lojas oficiais. Verifique sempre as reviews de outros utilizadores antes de descarregar.

Cuidados com cartões e compras online

Dados de pagamento: Antes de validar uma operação confirme sempre se os dados que lhe são apresentados estão corretos.

Verifique sempre os terminais de pagamento e caixas automáticas: Antes de inserir/utilizar um cartão bancário, examine o dispositivo. Estes dispositivos podem ser adulterados com novos teclados, adição de câmaras escondidas ou leitores de cartões duplos.

Nunca perca o seu cartão de vista: Num ato de pagamento tenha sempre o seu cartão debaixo da vista e nunca o ceda a nenhum funcionário.

Nunca partilhe o PIN do seu cartão com terceiros: Este número é só seu. Nunca o partilhe. Se tiver possibilidade, altere-o de vez em quando.

Compre em sites seguros: Antes de inserir os dados do cartão para efectuar um pagamento, garante que o site onde está é fidedigno. Endereços seguros iniciam-se com ''https://''. Além disto, dê preferência a lojas conhecidas e com boa reputação. Caso contrário, procure sempre por avaliações de outros clientes.

Conselhos para empresas

As fraudes em empresas são comuns e podem ser evitadas:

Aumente o controlo interno: Estabeleça sistemas de separação de funções para que uma transação financeira não dependa apenas de uma pessoa.

Auditorias regulares: Desta forma garante que existem revisões periódicas nas finanças da empresa e permitem identificar irregularidades ou vulnerabilidades no sistema da empresa.

Tecnologia: Certifique-se de que utiliza um bom sistema de segurança e que os softwares estão todos atualizados. Para uma dupla segurança, implemente a autenticação de dois fatores (2FA) para as contas dos funcionários da empresa.

Atenção a pedidos suspeitos: Nunca deve partilhar dados ou realizar transferências fora dos protocolos habituais.

Segurança em compras online: Utilize plataformas de confiança que incluam sistemas de prevenção de fraude.